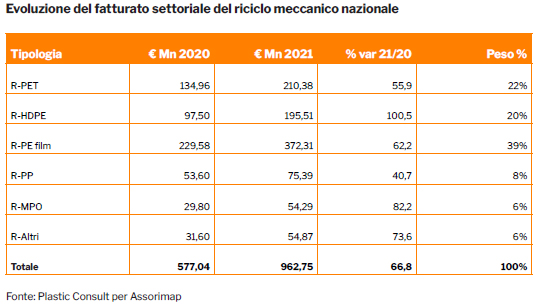

ILfatturato settoriale sviluppato nel corso del 2021 dall’industria nazionale del riciclo meccanico della plastica è risultato di poco al di sotto del miliardo di euro, attestandosi a 962,75 milioni, con un +67% rispetto all’anno precedente per le imprese. Lo rileva il primo Rapporto sul riciclo meccanico della materie plastiche promosso da Associazione riciclatori e rigeneratori materie plastiche (Assorimap) e presentato il 16 giugno a Roma.

La ricerca contiene i principali numeri della filiera pre e post consumo, la distribuzione degli impianti e le principali criticità che ostacolano lo sviluppo del comparto nel raggiungimento degli obiettivi di economia circolare. In un contributo video, la sottosegretaria al ministero della Transizione ecologica, Vannia Gava, ha commentato: “Utilizziamo la nostra capacità di grandi trasformatori per far sì che il rifiuto sia una risorsa nel futuro. Per questo, abbiamo inserito nel Programma nazionale di economia circolare lo sviluppo dell’autosufficienza impiantistica sui territori. Non è possibile un turismo di rifiuti da una parte all’altra del Paese. Il Governo accompagnerà queste riconversioni per la parte autorizzatoria, semplificativa e per il taglio dei tempi, verso nuovi obiettivi di sviluppo sostenibile”.

L’industria nazionale del riciclo meccanico

Secondo l’analisi, la crescita del valore dei riciclati prodotti è il risultato combinato di un aumento dei volumi unito ad un incremento estremamente elevato delle quotazioni rispetto al 2020, caratterizzato per buona parte dell’esercizio da valori minimi delle quotazioni. Per quanto riguarda la ripartizione dei valori per tipologia di riciclato, la quota maggioritaria è ad appannaggio del Pe flessibile (R-Pe film) con poco meno del 40% del totale, seguito dal Pet e dal Pe rigido (R-Hdpe), entrambi intorno al 20%. Le quote minoritarie sono relative al polipropilene, ai misti poliolefinici e agli altri polimeri, tutte inferiori al 10%.

I volumi totali nazionali in output dei riciclatori meccanici si sono attestati lo scorso anno a circa 800 mila tonnellate, con un tasso di crescita del 17% rispetto al 2020. Nell’attività di riciclo delle materie plastiche sono attive, nel complesso, oltre 350 aziende, inclusi raccoglitori e selezionatori di rifiuti e scarti industriali. Un calcolo dal quale sono invece escluse le società di raccolta rifiuti urbani. I produttori di materie prime seconde sono circa 200, comprendendo la lavorazione degli scarti industriali e le aziende che producono macinati, così come i trasformatori di plastiche integrati a monte nel processo del riciclo.

Per l’Associazione è necessario promuovere una maggiore circolarità della materia, aumentando i tassi di riciclo: “Il riciclo meccanico della plastica si configura come strumento fondamentale per ridurre il consumo di materie prime e promuovere uno sviluppo più sostenibile. Per questo, bisogna porre il recupero delle materie al centro della transizione ecologica e rifuggire da visioni massimaliste che invocano un mondo plastic free nell’immediato. Il riciclo della plastica rappresenta un’eccellenza italiana e un patrimonio industriale che occorre tutelare certamente più di quanto sia avvenuto con il Pnrr che non ha valorizzato tutte le potenzialità del settore”, ha commentato il presidente di Assorimap, Walter Regis.

Leggi anche Bioplastica compostabile: in Italia raggiunto il 65% di riciclo

Riciclo meccanico nazionale della plastica

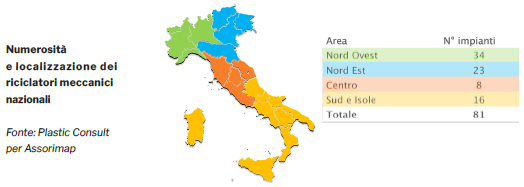

Assorimap ha censito oltre 70 aziende attive nel riciclo meccanico delle plastiche post-consumo, per un totale di 80 impianti dislocati sul territorio nazionale. Le aree del nord ovest e del nord est concentrano la maggior parte degli impianti di riciclo meccanico, circa il 70% in aggregato. Il solo nord ovest, nell’ambito del quale spicca la Lombardia, concentra oltre il 40% degli impianti censiti. Segue il nord est con poco più del 25%, sud e isole con il 20%, chiude il centro Italia con il 10%. Le fonti per il riciclo post-consumo sono nel complesso concentrate nella filiera degli imballaggi, in particolare quelli da raccolta urbana rifiuti, che hanno rappresentato lo scorso anno poco meno del 70% del totale.

Per quanto riguarda le diverse tipologie di polimeri riciclati, si riscontra una maggiore diffusione di aziende di produzione di granuli a base di film di polietilene (oltre 30). A seguire i riciclatori di polipropilene (poco meno di 20), di Hdpe, Pet e misti poliolefinici. Per quanto riguarda gli altri polimeri (Ps, Pvc, Eps, Abs, Pa, etc.) il rapporto identifica 13 riciclatori meccanici.

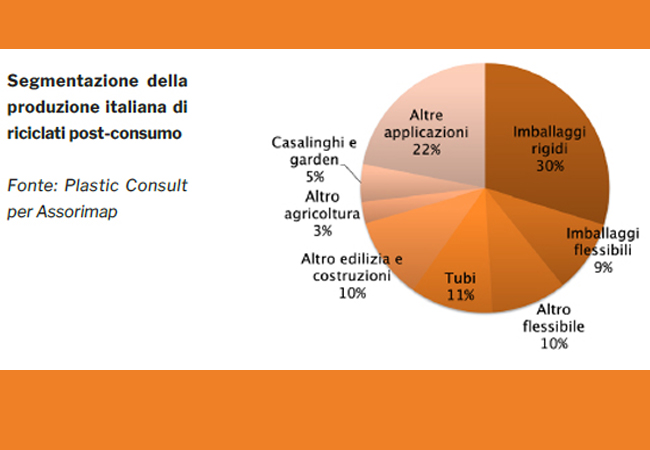

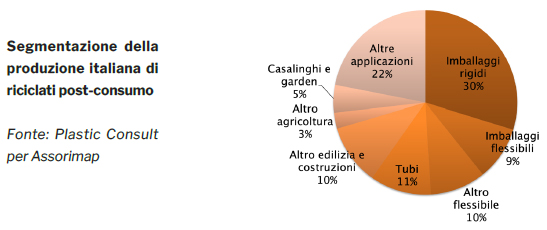

Il rapporto evidenzia come le principali applicazioni delle materie prime seconde sono diversificate, pur se concentrate in due principali settori di sbocco: imballaggi rigidi e articoli casalinghi/per giardinaggio, entrambi al di sopra del 30% di quota. Segue il comparto edilizia e costruzioni a poco più del 15% che, lo scorso anno, ha registrato il migliore tasso di crescita in termini di volumi. Nel segmento si rileva la fortissima crescita del polipropilene riciclato, oltre il +50% sul 2020.

Leggi anche Contenitori in plastica riciclata: blockchain a garanzia dei consumatori

Dati volumetrici: nel 2020 battuta d’arresto con lockdown

I volumi totali in output dei riciclatori meccanici nazionali si sono attestati lo scorso anno a circa 800 kton, con un tasso di crescita pari a +17% rispetto all’anno precedente, che ha invece vissuto una decisa riduzione della domanda in funzione del contesto pandemico. Il 2020 è stato infatti caratterizzato da una battuta d’arresto nell’impiego di riciclati postconsumo, interrompendo una serie positiva che, a detta di tutti i principali operatori, sotto il profilo dei volumi durava da diversi anni.

Secondo il rapporto, l’impatto delle misure di contrasto alla pandemia, in particolare i lockdown totali in primavera e parziali nella parte terminale dell’anno, hanno esercitato un impatto fortemente negativo sulla domanda. La prolungata chiusura di una serie di canali di sbocco delle varie categorie di manufatti e semilavorati plastici (mense scolastiche e aziendali, comparto Ho.Re.Ca. inclusi bar, commercio al dettaglio non alimentare e alcune tipologie di commercio all’ingrosso), unitamente alle difficoltà di ripartenza a fine lockdown, avrebbero determinato un calo non indifferente dei volumi. Ulteriori fattori di freno sono stati rappresentati dalle quotazioni dei polimeri vergini, in forte riduzione nella parte centrale dell’anno, e dal rinvio della plastic tax nazionale.

Il maggiore impatto è stato subito dai Pe bassa densità e lineari, in particolare a causa della riduzione dei consumi all’aperto che hanno portato ad un vero e proprio crollo degli impieghi nei sacchetti per la raccolta rifiuti, e dal Pet. Il 2021 ha visto, al contrario, una netta inversione delle condizioni di mercato, con una ripresa della domanda di riciclati post-consumo che hanno, nel corso dell’anno, più che recuperato il calo registrato l’anno precedente, trainati dallo sviluppo trasversale di iniziative di economia circolare nella maggior parte dei settori di sbocco.

Leggi anche Economia circolare: ridotti i contributi ambientali Conai per acciaio, alluminio, carta, plastica e vetro

Plastica e riciclo: prospettive a medio termine

Secondo il rapporto, l’industria nazionale del riciclo meccanico, caratterizzata da una spiccata flessibilità e versatilità, analogamente alla vocazione industriale nazionale, appare in grado di raccogliere buona parte delle sfide poste tanto dal mercato che dalla normativa.

I principali elementi che dall’analisi impatteranno trasversalmente sul settore sono:

- Obiettivi europei di riciclo effettivo, misurato in output (quindi non recupero, non avvio a riciclo) degli imballaggi plastici decisamente sfidanti: 50% al 2025 e 55% al 2030.

- Bottiglie Pet: previsto nella Sup obbligo di raccolta al 77% nel 2025 e contenuto minimo di riciclato del 25%. Al 2030 la raccolta dovrà raggiungere il 90% e i riciclati di Pet al 30%.

- Plastic tax nazionale: salvo cancellazione o ulteriori proroghe, i cosiddetti Macsi (Manufatti a consumo singolo, tutti gli imballaggi o gli oggetti a perdere) venduti in Italia dovranno pagare 450 euro / ton (circa il 30-50% del costo delle materie prime in anni standard). Importanti riduzioni sono previste nel caso di impiego di riciclati, proporzionali al loro contenuto: per un manufatto contenente il 50% di riciclati la tassa sarà dimezzata. Esenzione piena per tutti gli usi medicali e per le plastiche compostabili, così come per tutti i manufatti esportati. La tassa sarà pagata direttamente dalle aziende della filiera.

- Plastic tax europea: i singoli stati dell’UE dovranno pagare 800 euro per ogni tonnellata di imballaggi plastici a fine vita non riciclati. Ogni Stato potrà decidere in autonomia come procedere, ovvero se ribaltare la tassa sulla filiera dell’imballaggio o se inserirla in contabilità generale.

- Impegno volontario degli stakeholder europei della Circular plastic alliance, prevede l’impiego di non meno di 10 milioni di ton di riciclati, a partire dai 5,5 milioni del 20206. Per arrivare agli obiettivi sarebbero necessarie più di 4 milioni di tonnellate (che possono provenire anche da riciclati pre-consumo). Non mancano, secondo Assorimap, i fattori di freno all’evoluzione del settore: dal punto di vista dei volumi il principale è costituito ad oggi da un’insufficiente disponibilità di imballaggi e più in generale di manufatti plastici a fine vita da avviare a riciclo.

Leggi anche Levissima introduce il formato da 50 cl in plastica riciclata

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.