Il comparto delle FER registra un trend di forte crescita nel 2017. Le installazioni si sono attestate a un valore totale di 900 MW, il 15% in più rispetto al 2016. A dare il maggiore contributo sono in particolare fotovoltaico ed eolico, che arrivano rispettivamente a 410 MW e 360 MW. Numeri positivi che si inseriscono in un quadro globale che ha visto nell’ultimo quadriennio un continuo miglioramento del settore, testimoniando come nel nostro Paese esista un significativo mercato in grado di esplicare una domanda autonoma. È il quadro delineato dal Renewable Energy Report 2018 dell’Energy & Strategy Group del Politecnico di Milano, presentato questa mattina a Milano.

Il comparto delle FER registra un trend di forte crescita nel 2017. Le installazioni si sono attestate a un valore totale di 900 MW, il 15% in più rispetto al 2016. A dare il maggiore contributo sono in particolare fotovoltaico ed eolico, che arrivano rispettivamente a 410 MW e 360 MW. Numeri positivi che si inseriscono in un quadro globale che ha visto nell’ultimo quadriennio un continuo miglioramento del settore, testimoniando come nel nostro Paese esista un significativo mercato in grado di esplicare una domanda autonoma. È il quadro delineato dal Renewable Energy Report 2018 dell’Energy & Strategy Group del Politecnico di Milano, presentato questa mattina a Milano.

Obiettivi al 2030: richiesti investimenti per circa 60 mld di euro

Secondo la ricerca, inoltre, per raggiungere gli obiettivi al 2030, il comparto FER dovrà quasi triplicare la potenza installata di fotovoltaico, aggiungendo 36 GW agli attuali impianti, e più che raddoppiare quella eolica, 10 GW di potenza aggiuntiva. Gli investimenti complessivi richiesti saranno pari a circa 60 miliardi di euro.

“Un passo talmente ambizioso da rischiare di non essere raggiungibile – commenta in una nota Vittorio Chiesa, Direttore dell’Energy & Strategy Group della School of Management del Politecnico di Milano – Le installazioni annuali di fotovoltaico ed eolico infatti dovrebbero rispettivamente più che settuplicare e raddoppiare in confronto al 2017”.

“Gli investimenti complessivi in rinnovabili dovrebbero passare dagli 1,6 miliardi di euro del 2017 a circa 4,5 miliardi, già dal 2018. E gli strumenti per ‘cambiare marcia’ non sono pronti, con il Decreto Rinnovabili bloccato dalle more della formazione del nuovo Governo, che poi certamente apporterà modifiche, e un mercato non ancora in grado di operare senza meccanismi di supporto e garanzia da parte dello Stato. Lo stesso Decreto Rinnovabili ha probabilmente necessità di correttivi, ma soprattutto di una governance forte nella applicazione”, aggiunge Chiesa.

Ritorno a impianti di grande taglia nel FV

Andando piu in dettaglio, per quanto riguarda il fotovolatiaco, dopo la virata verso il settore residenziale, si è verificata un’inversione di tendenza dal 2016 con il ritorno agli impianti di grande taglia. Il dato del 2017 (16% della potenza installata in impianti oltre 1 MW) è però “falsato” dall’ingresso di un unico grande impianto fotovoltaico da 64 MW a Montalto.

I numeri a inizio 2018

Se si analizzano i dati del 2018 relativi al comparto FER nel suo complesso si vede come nel primo bimestre siano stati installati 107 MW di nuova potenza, di cui 60 MW di fotovoltaico, 23 MW di eolico e 23 MW di idroelettrico (+3% sul 2017).

Divario tra obiettivi di produzione e previsioni di crescita

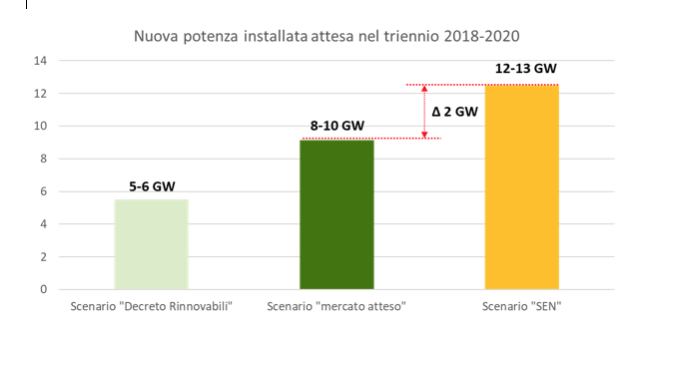

Dalla ricerca emerge in particolare un “divario non piccolo tra gli obiettivi di produzione da rinnovabili che l’Italia si è posta al 2030 e quello che concretamente ci si può attendere in base alle previsioni di crescita”. Secondo le stime relative al mercato atteso nel triennio 2018-2020 i valori dovrebbero attestarsi tra gli 8 e i 10 GW complessivi, di cui circa il 25% da interventi di revamping/repowering, con un ritardo di quasi 2 GW rispetto allo scenario della Strategia Energetica Nazionale (SEN) di 12-13 GW. Il tutto nonostante si attenda un salto nelle installazioni annuali di 3.000 MW contro i quasi 900 del 2017, cioè un +330%. In sostanza, spiega il report, “senza la volontà politica e degli operatori del settore di adeguare gli strumenti di supporto non sarà possibile colmare il gap, anche perché l’incertezza legislativa non aiuta”.

55% di nuove installazioni FV al 2020

In uno scenario al 2020 il settore fotovoltaico costituirà il 55% delle nuove installazioni, mentre l’eolico sarà in seconda posizione con un valore pari al 35%. Si verificherà, quindi, un “ulteriore sbilanciamento a favore del solare, una situazione legata anche alla competizione diretta prevista dal nuovo Decreto Rinnovabili”.

“Nel complesso per il fotovoltaico pare ragionevole attendersi installazioni nell’ordine dei 4,5 – 5 GW nel triennio, la gran parte in impianti di taglia medio-grande, sopra 1 MW – si legge nella nota – nell’eolico invece ci si aspettano installazioni nell’ordine di 1,5 – 2,2 GW: largamente minoritario il ruolo del mini-eolico, mentre saranno i parchi di medie e grandi dimensioni a catturare l’interesse degli investitori. Infine, idroelettrico, geotermico e impianti alimentati da gas provenienti da discariche esaurite giocheranno un ruolo da gregario (non più di 400 MW)”.

SEN, fattibilità e costi per lo Stato

Tra gli elementi analizzati dal report anche la la sostenibilità economica degli investimenti in impianti rinnovabili fotovoltaici ed eolici, in diverse configurazioni di taglia e di posizionamento geografico (e di conseguenza di irraggiamento e ventosità). Su questo fronte il bilancio è positivo, anche se c’è una prevalenza del comparto solare sull’eolico.

Questi due settori hanno realizzato dei passi avanti rilevanti rispetto a qualche anno fa. In particolare, sono migliorate le performance grazie a tecnologie sempre più avanzate, efficienti e a minor costo. Il divario si manifesta maggiormente per impianti di grande taglia. Il fotovoltaico al Nord “è profittevole solo in pochi casi, con CAPEX bassi e alto PMZ, mentre al Sud lo è anche per prezzi dell’energia più bassi; al Centro la situazione migliora lievemente rispetto al Nord. L’eolico ha una suddivisione ancora più marcata: per l’assenza di siti adeguati al Nord non è mai conveniente, al Centro lo è in certe zone e con un prezzo dell’energia favorevole, al Sud lo è più spesso”.

Revamping/Repowering

“La situazione attuale non è sufficiente a garantire l’ammontare di installazioni previsto nella SEN, visto che permangono diverse zone di criticità”. Sul fronte del revamping/repowering del parco installato è emerso invece come “il 41% degli intervistati dichiara di avere già effettuato interventi di ammodernamento e un ulteriore 20% di averli in programma”. Da ciò si comprende come più della metà del parco rinnovabile italiano (per potenza installata) è stato o sarà in qualche modo rinnovato.

“Operare su scala industriale – ha sottolineato in nota Diego Percopo, Amministratore Delegato di EF Solare Italia, presente alla conferenza di presentazione del Renewable Energy Report 2018 – è una premessa necessaria per poter dare un contributo rilevante al raggiungimento degli ambiziosi obiettivi previsti dalla SEN tramite l’ottimizzazione del parco esistente e l’installazione di nuovi impianti. La survey contenuta nel Report dell’Energy & Strategy Group mostra come tra i primi dieci operatori del settore delle rinnovabili ci sia una maggiore propensione ad effettuare interventi di revamping o repowering: il 55% dei grandi operatori ha già effettuato tali interventi, mentre la percentuale si riduce su operatori di dimensioni più contenute”.

“Come primo operatore di fotovoltaico in Italia, la nostra attenzione è rivolta al consolidamento del mercato ed alla manutenzione del parco esistente. Creiamo valoresia a livello operativo, sfruttando le economie di scala e sviluppando know-how tecnico, sia a livello finanziario, come dimostra il recente progetto di rifinanziamento di oltre un miliardo di euro, particolarmente apprezzato dal sistema bancario, che fornirà ad EF risorse per continuare a crescere e ad essere volano per lo sviluppo dell’intero settore”, ha aggiunto l’AD di EF Solare.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.