Secondo l’European LNG Tracker della IEEFA (Institute for Energy Economics and Financial Analysis) le importazioni di GNL in Europa sono diminuite del 19% nel 2024, con una domanda di gas ai minimi da 11 anni.

Questa piattaforma interattiva permette di visualizzare in modo chiaro i dati relativi a infrastrutture, domanda, capacità e importazioni di GNL, grazie a una vasta raccolta di informazioni provenienti da fonti autorevoli come Kpler, Gas Infrastructure Europe, Eurostat e altre.

Il calo registrato nel 2024 è dovuto a diversi fattori, tra cui le politiche di riduzione della domanda di gas, la diffusione delle energie rinnovabili e l’aumento delle importazioni di gas dai gasdotti. Nonostante l’aumento previsto delle importazioni di GNL nel 2025, l’Europa ha probabilmente superato il picco della domanda di GNL. Secondo le previsioni dell’IEEFA, nel 2025 l’Europa aumenterà le importazioni di GNL del 17%, raggiungendo i 158 miliardi di metri cubi. Questo aumento è necessario per sostituire i volumi di gas dei gasdotti che transitano attraverso l’Ucraina dopo la fine dell’accordo di transito con la Russia e per riempire lo stoccaggio di gas in Europa in vista del prossimo inverno.

Tuttavia, l’aumento previsto della domanda di GNL è inferiore ai volumi importati nel 2022, il che significa che l’Europa ha probabilmente già superato il picco di consumo di GNL.

Ritardi e rinvii frenano l’avvio di nuova capacità di importazione

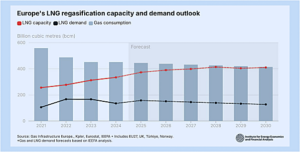

I ritardi dei terminali e i rinvii a tempo indeterminato hanno rallentato la costruzione di nuova capacità di importazione di GNL nel 2024. La capacità di rigassificazione dell’Europa è cresciuta del 6% nel 2024, rispetto al 29% registrato nel periodo 2021-2024.

Nonostante una domanda in calo, la capacità di importazione di GNL in Europa è destinata a crescere di un notevole 60% tra il 2021 e il 2030. Questa continua espansione infrastrutturale, se non allineata con la reale domanda di gas, potrebbe portare a un sottoutilizzo degli impianti, con un tasso di utilizzo medio stimato del 30% entro il 2030.

Piani nazionali scoordinati ostacolano sicurezza e competitività

L’Europa rischia di compromettere la propria sicurezza energetica a causa della mancanza di coordinamento nei piani per gli “hub del gas”. Mentre diversi paesi europei competono per diventare centri di distribuzione del gas naturale liquefatto (GNL), l’approccio frammentario alla costruzione di nuove infrastrutture e all’utilizzo della capacità esistente solleva preoccupazioni.

Questa corsa individuale potrebbe portare a una sovrabbondanza di infrastrutture, con conseguenti sprechi economici e inefficienze. Una strategia europea integrata, che promuova la collaborazione tra paesi e minimizzi gli investimenti individuali in nuove infrastrutture, viene indicata come la soluzione per rafforzare la sicurezza energetica e la competitività del continente.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.