Secondo l’ultimo rapporto trimestrale sul mercato del gas naturale, redatto dall’Iea, i mercati globali sono destinati a rimanere tesi nel corso del 2025. Le previsioni indicano che la domanda continuerà ad aumentare mentre l’offerta seguirà una tendenza più a rilento, rispetto al periodo precedente alla pandemia e alla crisi energetica seguente la crisi geopolitica in Ucraina.

A causa di fondamentali di mercato più rigidi, l’Agenzia stima per il 2025 che la crescita della domanda globale di gas rallenterà al di sotto del 2%. Il rapporto evidenzia la rapida crescita dei mercati asiatici: l’intera regione dovrebbe rappresentare oltre la metà dell’aumento della domanda globale di gas.

Iea: “Necessità di maggiore cooperazione internazionale”

Nonostante il graduale riequilibrio dello scorso anno, la stabilità globale del mercato è rimasta fragile, evidenziando “la necessità di una maggiore cooperazione internazionale per migliorare la sicurezza dell’approvvigionamento della materia prima” si legge a commento.

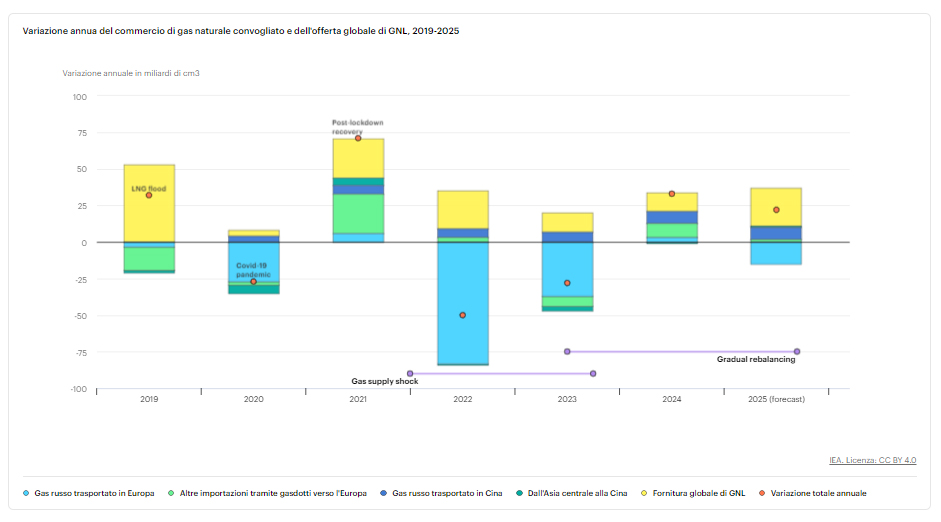

La domanda globale di gas, lo scorso anno, è aumentata del 2,8%, ossia di 115 miliardi di metri cubi (bcm), ben al di sopra del tasso di crescita medio del 2% tra il 2010 e il 2020. Allo stesso tempo, la crescita al di sotto della media della produzione di gas naturale liquefatto (Gnl) ha mantenuto l’offerta limitata, mentre gli eventi meteorologici estremi hanno contribuito alle tensioni del mercato. Secondo i dati, si prevede che dinamiche simili persisteranno nel 2025 prima dell’arrivo di un’ondata di nuova capacità di esportazione di Gnl, guidata da Stati Uniti e Qatar.

Leggi anche Petrolio e gas: prospettive per il 2025 secondo Morningstar DBRS

Gas naturale: tensioni geopolitiche ed eventi estremi

Le tensioni geopolitiche hanno continuato ad alimentare la volatilità dei prezzi nei mercati. Sebbene l’interruzione del transito del gas russo, tramite l’Ucraina, non rappresenti un rischio imminente per la sicurezza dell’approvvigionamento dell’Unione Europea, potrebbero aumentare i requisiti di importazione di Gnl. Come diretta conseguenza, si potrebbero rafforzare ulteriormente i fondamentali del mercato globale. In base alle stime contenute nel rapporto, l’interruzione del transito ucraino per l’intero anno ridurrebbe le forniture di gas russo in Europa di circa 15 miliardi di metri cubi nel 2025 rispetto al 2024.

Negli Stati Uniti, la domanda di gas è salita al massimo storico di 3,9 miliardi di metri cubi al giorno durante la tempesta invernale Heather nel gennaio 2024. La domanda di gas nei settori residenziale e commerciale è aumentata del 70% tra l’11 e il 16 gennaio, poiché le temperature inferiori alla media hanno aumentato i requisiti di riscaldamento degli ambienti. Le centrali elettriche a gas hanno aumentato la loro produzione di oltre il 40% tra il 13 e il 16 gennaio, rappresentando quasi l’80% della produzione di energia aggiuntiva. In India, le forti ondate di calore dell’estate 2024 hanno spinto la produzione di energia a gas ai massimi pluriennali. La domanda è aumentata del 32% nel periodo maggio-luglio, poiché le maggiori esigenze di raffreddamento hanno aumentato l’uso di elettricità. La domanda incrementale di gas è stata soddisfatta principalmente attraverso l’aumento delle importazioni di Gnl.

Leggi anche Geopolitica del gas russo nel 2025, tra loophole e Brics

Prospettive di fornitura e focus sui gas a basse emissioni

Il gas naturale continua a sostituire petrolio e prodotti petroliferi in vari settori. Questa tendenza è supportata da politiche, normative e dinamiche di mercato. In Medio Oriente, il passaggio dal petrolio al gas nel settore energetico è continuato nel 2024. Nel trasporto su strada, il rapido aumento dei camion alimentati a Gnl in Cina, con vendite record nel 2024, ha contribuito a ridurre la domanda di gasolio. Si prevede che anche l’uso del Gnl, come carburante per il rifornimento, aumenterà in seguito a normative più severe sulle emissioni.

Questa edizione del Gas Market Report trimestrale fornisce una panoramica delle principali politiche e degli sviluppi di mercato relativi ai gas a basse emissioni, che possono svolgere un ruolo importante nella decarbonizzazione delle catene di fornitura sia del gas e che, più in generale, del sistema energetico. La produzione globale di biometano è aumentata di circa il 15% nel 2024, raggiungendo oltre 10 miliardi di metri cubi, con una crescita guidata da Europa e Nord America. I sussidi e i meccanismi di supporto per l’idrogeno a basse emissioni sono diventati più solidi nel 2024, sebbene gli sviluppi dei progetti e le decisioni finali di investimento siano rimasti relativamente modesti.

Leggi anche Un’economia senza gas, il costo della riconversione energetica

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.